Une version de cette histoire est apparue pour la première fois sur TKer.co

Les actions ont clôturé en baisse la semaine dernière, le S&P 500 ayant chuté de 1,4 %. L’indice est maintenant en hausse de 13,3 % depuis le début de l’année, en hausse de 21,6 % par rapport à son plus bas de clôture du 12 octobre à 3 577,03 et en baisse de 9,3 % par rapport à son record de clôture du 3 janvier 2022 à 4 796,56.

Au cours des dernières semaines, les stratèges de Wall Street ont révisé à la hausse leurs objectifs de fin d’année pour le S&P 500. Ces appels mis à jour intègrent l’amélioration des perspectives de bénéfices, les attentes que la Fed revienne bientôt sur sa politique monétaire belliciste et le fait que les cours des actions ont majoritairement en hausse depuis le début de l’année.

Certains baissiers importants appellent toujours à un important recul des prix avant la fin de l’année. Parmi eux, Michael Wilson de Morgan Stanley, qui a réitéré son appel à ce que le S&P 500 tombe à 3 900 d’ici la fin de l’année, et Thomas Mathews de Capital Economics, qui a récemment révisé son objectif. jusqu’à 4 000 à partir d’un objectif initial de 3 800.

Ces deux stratèges, cependant, ont des choses optimistes à dire sur le long terme.

Wilson, qui s’attend à ce que le bénéfice par action (EPS) du S&P 500 tombe à 185 dollars en 2023, prévoit un “fort rebond” de la croissance avec un EPS en hausse de 23% pour atteindre un record de 228 dollars en 2024 et un autre bond de 10% à 250 dollars en 2025.

Wilson n’a pas encore publié d’objectifs de prix S&P pour la fin de ces années, mais Capital Economics Mathews l’a fait. Et ils sont haussiers.

Mathieu prédit le S&P explosera à 5 500 d’ici la fin de 2024 et à 6 500 d’ici la fin de 2025. Cela impliquerait une hausse de 37,5 % en supposant que l’indice tombe à 4 000 cette année, suivi d’un gain de 18,1 % en 2025.

De la note de recherche de Mathews du 20 juin :

… D’ici l’année prochaine, nous pensons que les inquiétudes concernant la croissance s’estomperont et, de plus, la Fed sera probablement en mode d’assouplissement. Cela pourrait créer une toile de fond pour que l’enthousiasme pour les actions – et l’IA en particulier – se redresse. Le rebond médian du S&P 500 après une récession induite par la récession depuis 1960 est d’environ 38 %. La récession assez légère – et la chute associée du S&P 500 – que nous prévoyons plaiderait probablement pour une reprise plus faible que cette médiane. Mais si nous avons raison de dire que cela s’accompagnera également d’un regain d’enthousiasme pour l’IA, l’indice pourrait très bien fonctionner.

Maintenant, il n’y a aucune garantie que nous verrons une récession dans les mois à venir. En fait, les économistes ont rappelé leurs avertissements de récession ces dernières semaines.

Cela dit, il ne serait certainement pas sans précédent de voir des rendements massifs sur le marché boursier après une récession.

Zoom arrière 🔭

Les attentes de rendement à court terme des stratèges pour le S&P vont souvent de très positives à très négatives.

Mais à plus long terme, ils ont tendance à se biaiser positivement. (Après tout, le marché boursier monte généralement !)

C’est quelque chose dont les investisseurs doivent se souvenir lorsqu’ils lisent des articles de presse et d’autres publications qui citent les recherches des stratèges de Wall Street. Parfois, les prédictions à court terme de ces experts sont très différentes de leurs vues à long terme.

Revue des macro courants croisés 🔀

Il y avait quelques points de données notables et des développements macroéconomiques de la semaine dernière à considérer :

🦅 Powell réaffirme que la lutte contre l’inflation n’est pas terminée. D’après la comparution du président de la Réserve fédérale, Jerome Powell, devant le comité des services financiers de la Chambre : “L’inflation s’est quelque peu modérée depuis le milieu de l’année dernière. Néanmoins, les pressions inflationnistes continuent d’être élevées et le processus visant à ramener l’inflation à 2 % a un long chemin à parcourir”. aller.”

👍 L’économie américaine est en croissance. D’après le rapport Flash US PMI de S&P Global de juin (via Notes): “Le taux global d’expansion de l’activité commerciale aux États-Unis est resté robuste en juin, conformément à la hausse du PIB à un taux de 1,7% pour placer la croissance du deuxième trimestre dans la région de 2 %.”

indéfini

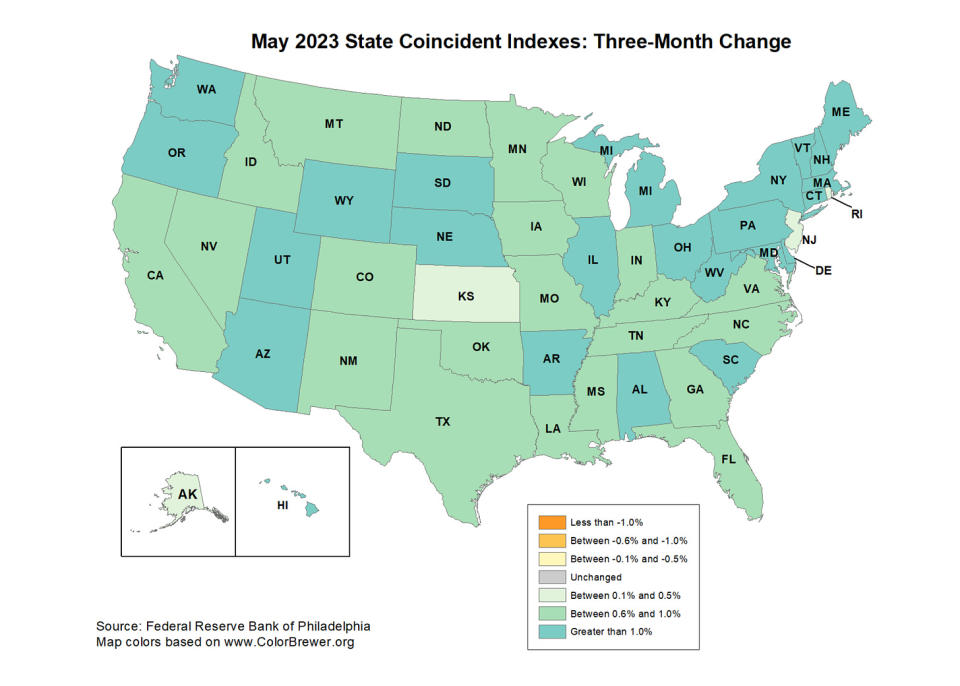

🇺🇸 Les 50 États sont en croissance. D’après les indices coïncidents d’État de la Fed de Philadelphie

rapport : “Au cours des trois derniers mois, les indices ont augmenté dans les 50 États, pour un indice de diffusion sur trois mois de 100. De plus, au cours du mois dernier, les indices ont augmenté dans 47 États, diminué dans un État et sont restés stables dans deux, pour un indice de diffusion sur un mois de 92.”

indéfini

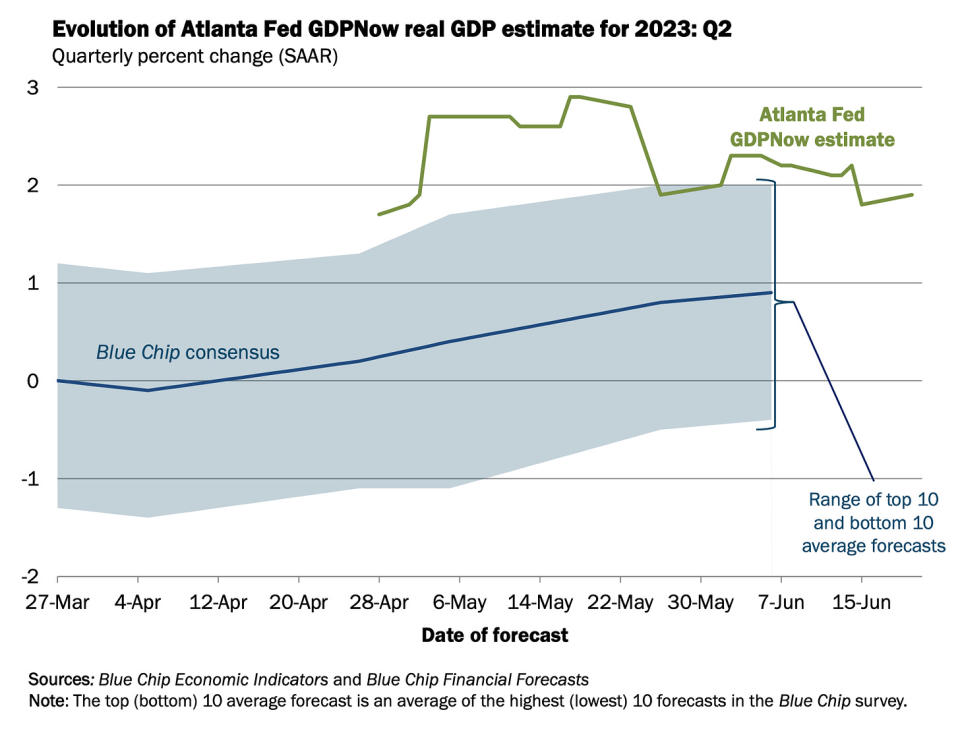

📈 Les estimations de la croissance du PIB à court terme restent positives. Le modèle GDPNow de la Fed d’Atlanta voit la croissance du PIB réel grimper à un taux de 1,9 % au deuxième trimestre. Bien que l’estimation du modèle soit en dehors de son sommet, elle est néanmoins très positive et en hausse par rapport à son estimation initiale de croissance de 1,7 % au 28 avril.

indéfini

🏚 Les ventes à domicile augmentent. Les ventes de logements en propriété ont augmenté de 0,2 % en mai pour atteindre un taux annualisé de 4,30 millions d’unités. De l’économiste en chef de la NAR, Lawrence Yun : “Les taux hypothécaires influencent fortement la direction des ventes de maisons… Des taux relativement stables ont conduit à plusieurs mois consécutifs de ventes de maisons constantes.”

“L’inventaire disponible a également un impact important sur les ventes de maisons”, a ajouté Yun. “Les maisons nouvellement construites se vendent à un rythme qui rappelle l’époque pré-pandémique en raison de l’abondance des stocks dans ce secteur. Cependant, l’activité de vente de maisons existantes est en baisse considérable car l’offre actuelle est environ la moitié du niveau de 2019.”

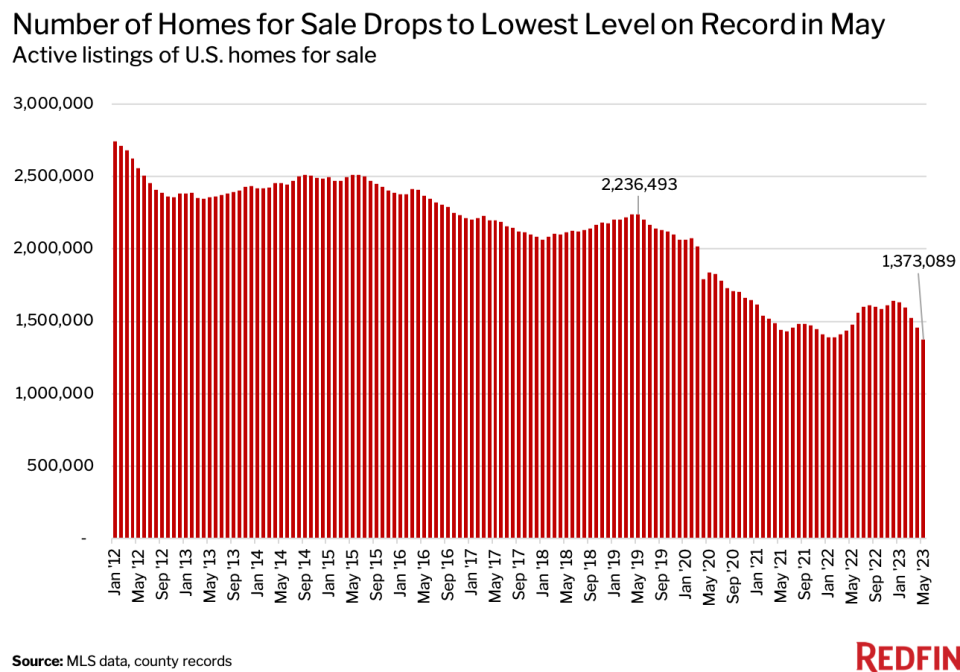

En effet, selon Redfin : “Le nombre de maisons à vendre aux États-Unis a chuté de 7,1 % d’une année sur l’autre pour atteindre 1,4 million sur une base désaisonnalisée en mai. C’est le niveau le plus bas des records de Redfin, qui remontent à 2012, et le premier baisse annuelle depuis avril 2022… “

indéfini

Plus de Redfin: “Le parc immobilier américain diminue car il y a très peu de personnes qui vendent des maisons. Les nouvelles annonces de maisons à vendre ont diminué de 25,2% d’une année sur l’autre en mai pour atteindre le troisième niveau le plus bas jamais enregistré sur une base désaisonnalisée, les propriétaires étant menottés. par des taux hypothécaires élevés. Presque tous les propriétaires ayant un prêt hypothécaire ont un taux d’intérêt inférieur à 6 %, ce qui signifie que beaucoup choisissent de rester sur place parce que vendre et acheter une nouvelle maison signifierait assumer un paiement hypothécaire mensuel plus élevé.

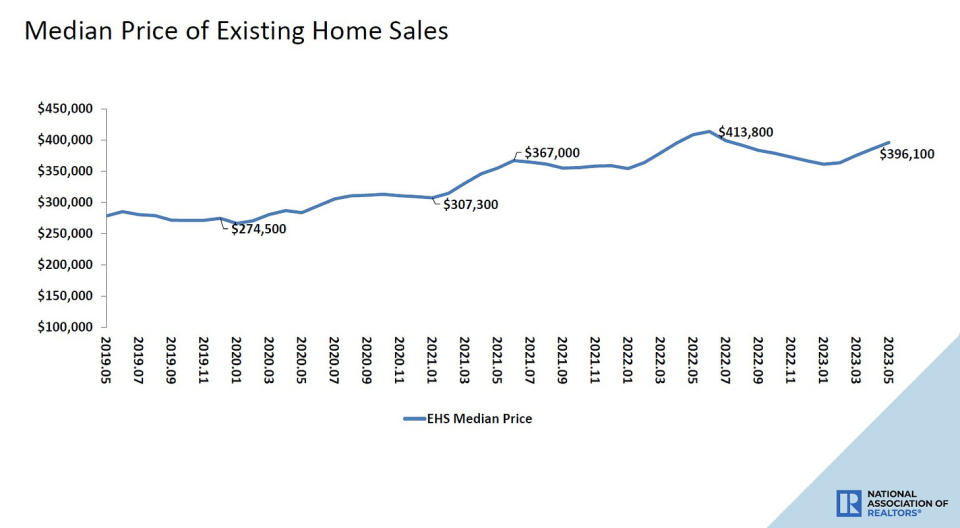

💸 Les prix des maisons augmentent. Les prix des maisons d’occasion ont augmenté d’un mois à l’autre, mais étaient en baisse par rapport aux niveaux d’il y a un an. D’après le NAR : “Le prix médian des maisons existantes pour tous les types de logements en mai était de 396 100 $, soit une baisse de 3,1 % par rapport à mai 2022 (408 600 $). Les prix ont augmenté dans le Nord-Est et le Midwest, mais ont chuté dans le Sud et l’Ouest.”

🏠 Le sentiment des constructeurs de maisons devient positif. De la NAHB (via Notes): “Une demande solide, un manque d’inventaire existant et l’amélioration de l’efficacité de la chaîne d’approvisionnement ont contribué à faire passer la confiance des constructeurs en territoire positif pour la première fois en 11 mois.”

De l’économiste en chef de la NAHB, Robert Dietz : “Un creux se forme pour la construction de maisons unifamiliales alors que le sentiment des constructeurs continue d’augmenter progressivement depuis le début de l’année… La Réserve fédérale qui approche de la fin de son cycle de resserrement est également une bonne nouvelle pour les conditions futures du marché en termes de taux hypothécaires et de coût de financement des prêts aux constructeurs et aux promoteurs. »

🔨 Hausse de la construction de maisons neuves. Les mises en chantier ont bondi de 21,7 % en mai pour atteindre un taux annualisé de 1,63 million d’unités, selon le Census Bureau (via Notes). Les permis de construire ont augmenté de 5,2%% à un taux annualisé de 1,49 million d’unités.

indéfini

D’après JPMorgan : “Après s’être considérablement affaiblis l’année dernière alors que la Fed s’est lancée dans son cycle de hausse agressif, la plupart des données sur le logement aux États-Unis se sont non seulement stabilisées cette année, mais montrent également des signes de rebond par rapport aux récents creux. La mesure du sentiment des constructeurs de maisons NAHB d’hier a bondi de 5 points à un sommet de 11 mois de 55, avec le mouvement le plus important de l’enquête observé dans les ventes unifamiliales attendues au cours des six prochains mois. l’épargne et la croissance robuste de l’emploi – semblent soutenir le marché du logement malgré les signaux de la Fed indiquant qu’elle n’a pas encore fini de resserrer sa politique.”

🚛 Les télétravailleurs sont plus susceptibles de déménager. Du New York Times : “Pendant la pandémie, les personnes qui travaillaient à domicile sont devenues beaucoup plus susceptibles de déménager – et plus susceptibles de le faire que tous les autres travailleurs… Cette mobilité croissante a été motivée par les travailleurs à distance qui ont cherché un nouveau logement dans leur même métro régions, mais aussi par une vague de télétravailleurs décampant vers d’autres régions du pays.Au cours des deux premières années de la pandémie, un travailleur sur quatre qui a déménagé sur de longues distances travaillait à distance dans une nouvelle maison – une ampleur jusqu’alors inouïe de la migration à distance.”

indéfini

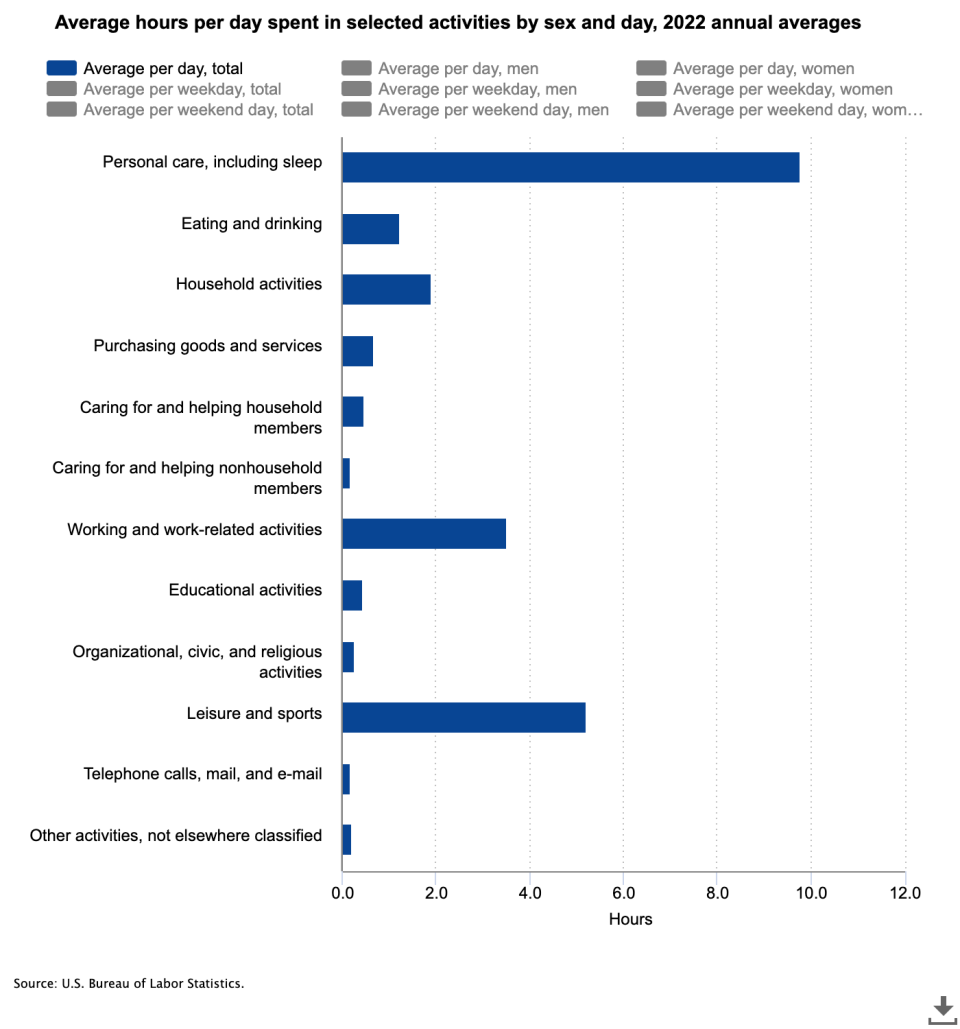

🕰️ Comment on passe le temps. Du BLS :

indéfini

💼 Les demandes de chômage s’envolent. Les demandes initiales d’allocations de chômage se sont élevées à 264 000 au cours de la semaine se terminant le 17 juin, inchangées par rapport à la semaine précédente. Bien que ce chiffre soit en hausse par rapport au creux de septembre de 182 000, il continue d’évoluer à des niveaux associés à la croissance économique.

indéfini

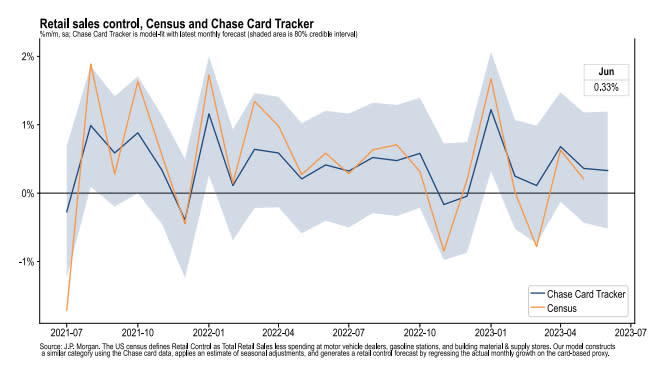

💳 Dépenses de cartes molles mais stables. De JPMorgan Chase : “Au 18 juin 2023, nos données de dépenses Chase Consumer Card (non ajustées) étaient supérieures de 1,1 % au même jour l’année dernière. Sur la base des données Chase Consumer Card jusqu’au 18 juin 2023, notre estimation du contrôle de juin du recensement américain mesure des ventes au détail m/m est de 0,33 %.”

indéfini

Tout mettre ensemble 🤔

Nous continuons d’obtenir des preuves que nous pourrions voir un scénario d’atterrissage en douceur haussier “Goldilocks” où l’inflation se refroidit à des niveaux gérables sans que l’économie n’ait à sombrer dans la récession.

La Réserve fédérale a récemment adopté un ton moins belliciste, reconnaissant le 1er février que “pour la première fois que le processus désinflationniste est enclenché”. Le 3 mai, la Fed a signalé que la fin des hausses de taux d’intérêt était peut-être arrivée. Et lors de sa réunion politique du 14 juin, elle a maintenu ses taux inchangés, mettant fin à une série de 10 hausses de taux consécutives.

Dans tous les cas, l’inflation doit encore baisser davantage avant que la Fed ne soit à l’aise avec le niveau des prix. Nous devons donc nous attendre à ce que la banque centrale maintienne une politique monétaire stricte, ce qui signifie que nous devons nous préparer à ce que des conditions financières restrictives (taux d’intérêt plus élevés, normes de prêt plus strictes et valorisations des actions plus faibles) perdurent.

Tout cela signifie que la politique monétaire sera pour le moment hostile aux marchés et que le risque que l’économie sombre dans une récession sera relativement élevé.

Mais, nous savons aussi que les actions sont des mécanismes d’actualisation, ce qui signifie que les prix auront atteint un creux avant que la Fed ne signale un pivot majeur de la politique monétaire.

De plus, il est important de se rappeler que même si les risques de récession sont élevés, les consommateurs bénéficient d’une situation financière très solide. Les chômeurs trouvent des emplois. Ceux qui ont un emploi reçoivent des augmentations. Et beaucoup ont encore des économies excédentaires à puiser. En effet, de solides données sur les dépenses confirment cette résilience financière. Il est donc trop tôt pour tirer la sonnette d’alarme du point de vue de la consommation.

À ce stade, il est peu probable que tout ralentissement se transforme en calamité économique étant donné que la santé financière des consommateurs et des entreprises reste très solide.

Et comme toujours, les investisseurs à long terme doivent se rappeler que les récessions et les marchés baissiers ne sont qu’une partie de l’accord lorsque vous entrez en bourse dans le but de générer des rendements à long terme. Bien que les marchés aient connu quelques années assez difficiles, les perspectives à long terme pour les actions restent positives.

Une version de cette histoire est apparue pour la première fois sur TKer.co