Une version de ce message est apparue à l’origine sur TKer.co

Les actions ont grimpé la semaine dernière, le S&P 500 augmentant de 0,7 % pour clôturer à 4 536,34. L’indice est maintenant en hausse de 18,1 % depuis le début de l’année, en hausse de 26,8 % par rapport à son plus bas de clôture du 12 octobre à 3 577,03 et en baisse de 5,4 % par rapport à son record de clôture du 3 janvier 2022 à 4 796,56.

Sur le marché boursier, les mesures d’évaluation telles que les multiples cours/bénéfice (P/E) sont-elles importantes ?

Bien sûr qu’ils le font!

Cependant, ils ne semblent pas être très utiles pour prédire les mouvements à court terme des prix.

Dans un blog publié mardi, Nick Maggiulli de Ritholtz Wealth Management a abordé “Le problème de l’évaluation”. Voici un bref extrait :

… rien n’indique que ces paramètres doivent revenir à leurs moyennes à long terme. En fait, je crois le contraire. Les multiples de valorisation devraient rester supérieurs à leurs normes historiques dans un avenir prévisible. Pourquoi ? Parce qu’investir est beaucoup plus simple aujourd’hui qu’avant. Avec l’essor de la diversification bon marché au cours du dernier demi-siècle, les investisseurs sont aujourd’hui prêts à accepter des rendements futurs inférieurs (c’est-à-dire des valorisations plus élevées) à ceux de leurs prédécesseurs. Cela a fondamentalement changé les paramètres d’évaluation et rendu les comparaisons historiques moins utiles qu’elles ne l’étaient auparavant.

Je pense que Nick a raison. Et je pense que nous tenons parfois pour acquis à quel point les frictions et les coûts ont diminué pour ceux qui cherchent à négocier ou à investir dans des actions.

Jeudi, j’ai rejoint Jack Raines, Josh Brown et Michael Batnick sur le podcast The Compound And Friends (écoutez-le ici !). Nous avons passé beaucoup de temps à nous débattre avec des problèmes liés aux valorisations.

Jack a souligné que les frais de négociation diminuent depuis des décennies, ce qui justifie certainement des primes de valorisation plus élevées – si cela coûte moins cher à négocier, alors les rendements dont vous avez besoin devraient probablement être inférieurs.

Un autre point critique à retenir est que les taux d’intérêt ont eu tendance à baisser pendant la majeure partie des quatre dernières décennies. Des experts allant de Robert Shiller à Warren Buffett en passant par Jeremy Grantham ont fait valoir que des taux plus bas justifient des valorisations moyennes plus élevées.

L’observation la plus troublante concernant les ratios P/E vient peut-être de Goldman Sachs. Dans une note de recherche publiée il y a un peu plus d’un an, les analystes de Goldman ont conclu (c’est nous qui soulignons) :

Bien que les valorisations occupent une place importante dans notre boîte à outils pour estimer les rendements futurs des actions, nous devrions dissiper le mythe souvent répété selon lequel les valorisations des actions reviennent à la moyenne… Nous n’avons trouvé aucune preuve statistique de retour à la moyenne… Les valorisations des actions sont une série temporelle bornée : il y a une borne supérieure puisque les valorisations ne peuvent pas atteindre l’infini, et il y a une borne inférieure puisque les valorisations ne peuvent pas descendre en dessous de zéro. Cependant, le fait d’avoir des limites supérieure et inférieure ne signifie pas que les valorisations sont stationnaires et reviennent à la même moyenne à long terme.

Donc, ce n’est pas parce que vous pouvez calculer une moyenne que ce que vous observez a tendance à graviter vers cette moyenne au fil du temps.

Peut-être n’êtes-vous pas disposé à accepter ce dont nous avons discuté jusqu’à présent. Ensuite, considérez au moins ceci : bien qu’il existe des preuves historiques que les valorisations peuvent vous dire quelque chose sur les rendements à long terme, ces données montrent également que les valorisations ne vous disent presque rien sur la direction que prendront les actions au cours des 12 prochains mois.

Les analystes de JPMorgan ont couru les chiffres historiques. Comme le montre le graphique de gauche, il n’y a effectivement pas de relation linéaire entre les valorisations et les rendements sur un an. En d’autres termes, une valorisation élevée n’augmente pas nécessairement la probabilité que les rendements de l’année suivante soient faibles. De même, une évaluation bon marché n’augmente pas nécessairement la probabilité que les rendements de l’année suivante soient solides.

Si cela vous semble familier, c’est parce que c’est TKer Stock Market Truth No. 6 : Les valorisations ne vous diront pas grand-chose sur l’année prochaine.

Pour être juste, le graphique de droite suggère qu’il peut y avoir une relation entre les valorisations et les rendements à plus long terme. Plus précisément, des valorisations élevées peuvent signifier des rendements moyens inférieurs sur des périodes glissantes de cinq ans. Mais comme le note Nick : “bien que les rendements futurs semblent inférieurs, personne ne sait quand nous les connaîtrons.”

L’essentiel est que vous devez utiliser les mesures d’évaluation comme le ratio P/E avec prudence. Ce n’est pas parce que les valorisations sont élevées à un moment donné que le rendement des 12 prochains mois sera faible.

Examen des macro courants croisés

Il y avait quelques points de données notables et des développements macroéconomiques de la semaine dernière à considérer :

🛍️ Les consommateurs continuent de dépenser. Selon les données du Census Bureau (via Notes), les ventes au détail en juin ont augmenté de 0,2 % pour atteindre 689,5 milliards de dollars. Bien que le rythme des ventes ait dépassé son niveau record, il continue d’évoluer bien au-dessus des niveaux d’avant la pandémie.

De Wells Fargo : « Le plus remarquable est que les ventes du groupe de contrôle, qui alimentent les estimations des dépenses PCE, ont augmenté de 0,6 %, soit le double des 0,3 % attendus. En excluant les automobiles, l’essence, les matériaux de construction et les restaurants, cette catégorie donne une idée de la tendance sous-jacente des dépenses. La tendance est résolument bonne. libère de l’argent pour les consommateurs et aide les dépenses globales à rester stables.”

🛠️ L’activité industrielle se refroidit. L’activité de production industrielle en juin a diminué de 0,5 % par rapport aux niveaux de mai, la production manufacturière ayant diminué de 0,3 %.

Les enquêtes manufacturières sont mitigées. L’enquête Empire State Manufacturing Survey de juillet de la Fed de New York (via Notes) a signalé une légère amélioration des conditions générales des affaires au cours du mois. Fait intéressant, les prix payés et reçus se sont refroidis au cours du mois, tandis que le nombre d’employés et la semaine de travail moyenne ont augmenté.

L’enquête de juillet sur les perspectives des entreprises manufacturières de la Fed de Philadelphie a signalé une baisse de l’activité dans la région au cours du mois. Cependant, les personnes interrogées étaient beaucoup plus optimistes quant à l’avenir. Extrait du rapport : “L’indice de diffusion de l’activité générale future est passé d’une lecture de 12,7 en juin à 29,1 en juillet, la lecture la plus élevée de l’indice depuis août 2021.

Près de 40 % des entreprises s’attendent à une augmentation de l’activité au cours des six prochains mois (contre 33 % le mois dernier) et 11 % s’attendent à une baisse (contre 20 %) ; 46 % n’attendent aucun changement (contre 44 %). L’indice des nouvelles commandes futures a grimpé de 24 points à 38,2, tandis que l’indice des livraisons futures a augmenté de 9 points à 37,3. Dans l’ensemble, les entreprises ont continué à s’attendre à des augmentations de l’emploi au cours des six prochains mois, et l’indice de l’emploi futur est passé d’une lecture de 13,1 à 21,3.”

Gardez à l’esprit qu’en période de stress, les données souples ont tendance à être plus exagérées que les données concrètes réelles.

Ventes à domicile refroidies. Les ventes de logements anciens ont chuté de 3,3 % en juin pour atteindre un taux annualisé de 4,16 millions d’unités. De l’économiste en chef de la NAR, Lawrence Yun : “Moins d’Américains étaient en déplacement malgré les circonstances habituelles qui changent la vie. La demande refoulée se réalisera sûrement bientôt, surtout si les taux hypothécaires et les stocks évoluent favorablement.”

Les prix des maisons s’envolent. Les prix des maisons d’occasion ont augmenté d’un mois à l’autre et ont augmenté par rapport aux niveaux d’il y a un an. D’après le NAR : “Le prix médian des maisons existantes pour tous les types de logements en juin était de 410 200 $, le deuxième prix le plus élevé de tous les temps et en baisse de 0,9 % par rapport au record de 413 800 $ en juin 2022. Le prix médian mensuel a dépassé 400 000 $ pour la troisième fois, rejoignant juin 2022 et mai 2022 (408 600 $). ed dans le Sud et l’Ouest.”

Le sentiment des constructeurs de maisons s’améliore. De la NAHB : “Le faible inventaire existant qui maintient une demande solide pour les maisons neuves a contribué à renforcer la confiance des constructeurs en juillet, alors même que l’industrie continue de faire face à la hausse des taux hypothécaires, aux coûts de construction élevés et à la disponibilité limitée des terrains.”

De l’économiste en chef de la NAHB, Robert Dietz : “Bien que les constructeurs continuent de rester prudemment optimistes quant aux conditions du marché, la hausse d’un quart de point des taux hypothécaires au cours du mois dernier est un rappel brutal du processus d’arrêt et de démarrage que le marché connaîtra alors que la Réserve fédérale approche de la fin du cycle de resserrement en cours.”

La construction de maisons neuves ralentit. Les mises en chantier ont diminué de 8,0 % en juin pour atteindre un taux annualisé de 1,43 million d’unités, selon le Census Bureau. Les permis de construire ont diminué de 3,7 % à un taux annualisé de 1,44 million d’unités.

L’esprit d’entreprise est vivant. Du Bureau de recensement: “Les applications métier de juin 2023 étaient de 465 906, en hausse de 6,2 % (données désaisonnalisées) par rapport à mai 2023. Parmi celles-ci, 149 536 étaient des applications métier à forte propension.”

Les pros s’inquiètent pour des trucs. Selon l’enquête de juin de BofA sur les gestionnaires de fonds mondiaux (via Notes), les gestionnaires de fonds ont identifié une inflation élevée qui maintient les banques centrales bellicistes comme le “plus grand risque extrême”.

La vérité est que nous sommes toujours inquiets à propos de quelque chose. C’est juste la nature de l’investissement.

Les demandes de chômage ralentissent. Les demandes initiales d’allocations de chômage sont tombées à 228 000 au cours de la semaine se terminant le 15 juillet, contre 237 000 la semaine précédente. Bien que ce chiffre soit en hausse par rapport au creux de septembre de 182 000, il continue d’évoluer à des niveaux associés à la croissance économique.

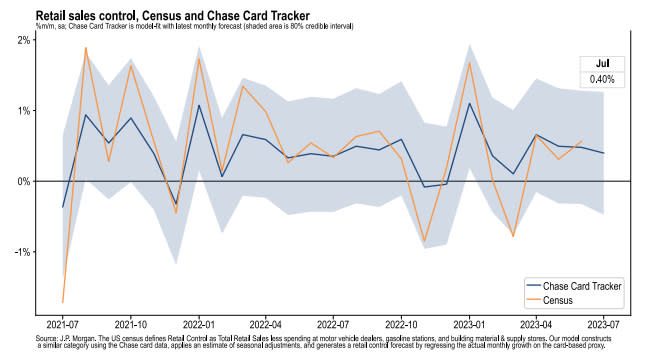

La croissance des dépenses par cartes est positive. De JPMorgan Chase : “Au 16 juillet 2023, nos données de dépenses Chase Consumer Card (non ajustées) étaient supérieures de 3,0 % au même jour l’année dernière. Sur la base des données Chase Consumer Card jusqu’au 16 juillet 2023, notre estimation de la mesure de contrôle des ventes au détail m/m du recensement américain de juillet est de 0,40 %.

De Bank of America : “Le total des dépenses par carte par ménage a augmenté de 0,8 % sur un an au cours de la semaine se terminant le 15 juillet, selon les données agrégées de BAC sur les cartes de crédit et de débit. Les dépenses des compagnies aériennes, de divertissement et de transport en commun ont augmenté sur une base annuelle au cours de la semaine dernière, tandis que la plupart des catégories de biens ont ralenti. L’augmentation des dépenses de vente au détail en ligne autour de Prime Day et des promotions associées était similaire à l’année dernière.”

Les estimations de la croissance du PIB à court terme restent positives. Le modèle GDPNow de la Fed d’Atlanta voit la croissance du PIB réel grimper à un taux de 2,4 % au deuxième trimestre. Bien que l’estimation du modèle soit en dehors de son sommet, elle est néanmoins très positive et en hausse par rapport à son estimation initiale de croissance de 1,7 % au 28 avril.

Tout mettre ensemble 🤔

Nous continuons d’obtenir des preuves que nous pourrions voir un scénario d’atterrissage en douceur haussier “Goldilocks” où l’inflation se refroidit à des niveaux gérables sans que l’économie n’ait à sombrer dans la récession.

La Réserve fédérale a récemment adopté un ton moins belliciste, reconnaissant le 1er février que “pour la première fois que le processus désinflationniste est enclenché”. Le 3 mai, la Fed a signalé que la fin des hausses de taux d’intérêt était peut-être arrivée. Et lors de sa réunion politique du 14 juin, elle a maintenu ses taux inchangés, mettant fin à une série de 10 hausses de taux consécutives.

Dans tous les cas, l’inflation doit encore baisser davantage avant que la Fed ne soit à l’aise avec le niveau des prix. Nous devons donc nous attendre à ce que la banque centrale maintienne une politique monétaire stricte, ce qui signifie que nous devons nous préparer à ce que des conditions financières restrictives (taux d’intérêt plus élevés, normes de prêt plus strictes et valorisations des actions plus faibles) perdurent.

Tout cela signifie que la politique monétaire sera pour le moment hostile aux marchés et que le risque que l’économie sombre dans une récession sera relativement élevé.

Dans le même temps, nous savons également que les actions sont des mécanismes d’actualisation, ce qui signifie que les prix auront atteint un creux avant que la Fed ne signale un virage accommodant majeur dans la politique monétaire.

De plus, il est important de se rappeler que même si les risques de récession peuvent être élevés, les consommateurs bénéficient d’une situation financière très solide. Les chômeurs trouvent des emplois. Ceux qui ont un emploi reçoivent des augmentations. Et beaucoup ont encore des économies excédentaires à puiser. En effet, de solides données sur les dépenses confirment cette résilience financière. Il est donc trop tôt pour tirer la sonnette d’alarme du point de vue de la consommation.

À ce stade, il est peu probable que tout ralentissement se transforme en calamité économique étant donné que la santé financière des consommateurs et des entreprises reste très solide.

Et comme toujours, les investisseurs à long terme doivent se rappeler que les récessions et les marchés baissiers ne sont qu’une partie de l’accord lorsque vous entrez en bourse dans le but de générer des rendements à long terme. Bien que les marchés aient connu quelques années assez difficiles, les perspectives à long terme pour les actions restent positives.

Une version de ce message est apparue à l’origine sur TKer.co